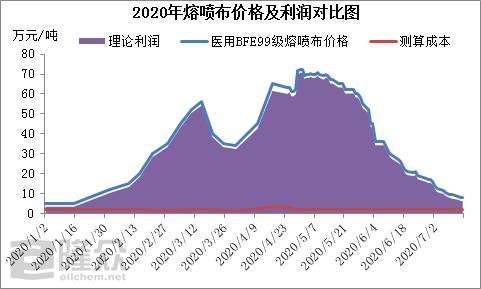

2020年上半年熔喷布价格经历两次急涨,一度达到72万元/吨的高位,随后不断下滑,由于熔喷布生产成本变化幅度不大,因此其利润走势与价格走势基本一致。尽管熔喷布的原材料高熔纤维聚丙烯价格从7000元/吨左右飙升至30000元/吨以上高位,成本一度有所增加,但成本的增幅远远小于熔喷布价格的增幅。

5月份以来,熔喷布价格不断下滑,利润随之走低,但由于其生产成本较低,在不考虑装置折旧等财务费用的前提下,理论利润始终维持正值。

1、熔喷布下游消费结构分析

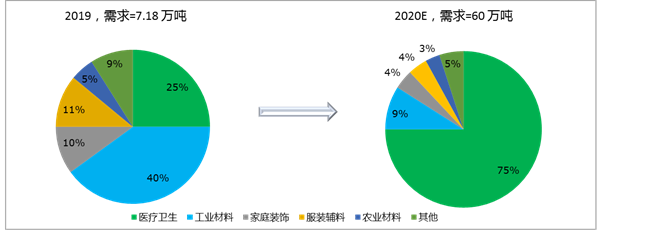

受全球疫情影响,今年熔喷布下游消费结构发生很大的变化。根据统计,2019 年熔喷无纺布下游需求领域包括工业材料40%、医疗卫生25%、家居装饰10%、服装辅料11%,农业材料5%,其他9%,其中工业材料用途包括过滤材料、保暖材料、绝缘材料等;医疗卫生用途包括手术衣、防护服、口罩、尿片等;服装辅料用途占比在11%左右,主要作为衬里、粘合衬、絮片、定型棉、各种合成革底布等;家居生活用途包括台布、床单、床罩、服装、吸油材料、擦拭布等;农业用布相对较少,占比在5%左右,作物保护布、育秧布、灌溉布、保温幕帘等;其他行业包括等电池隔板以及隔音材料、太空棉、保温隔音材料、吸油毡、烟过滤嘴、袋包茶叶袋等。

2020年以来,随着新冠肺炎疫情的爆发,使口罩等医疗防护物资需求暴涨,一时间口罩的重要生产原料——熔喷布需求量激增,供不应求,医疗卫生用途占比大幅提升到了89%,国内无纺布龙头同样快速扩大熔喷无纺布产能,比如恒天嘉华、欣龙控股、延江股份等,中国石化投资约2亿元,在北京燕山石化和江苏仪征化纤两家企业建设10条熔喷布生产线。其中燕山石化生产线设计产能为1.44万吨/年,包括2条熔喷布生产线和3条纺粘布生产线,每天可生产4吨N95口罩熔喷布或6吨医用平面口罩熔喷布以及42吨纺粘布。中国石化另外8条熔喷布生产线正在江苏仪征加速筹建,产能合计4000吨/年,预计4月中旬建成投产。中国石油4条熔喷布生产线的建设工作也分别在辽阳石化和兰州石化全面展开,预计4月建成并形成2200吨/年产能。随着新型熔喷材料的出现以及纺熔复合技术的发展,熔喷以及纺熔复合非织布的应用领域变的更加广泛。在熔喷布的市场成熟度和市场需求方面,国际市场特别是欧美市场远较国内市场发达,其中一个主要原因是,在国内市场,熔喷布潜在优异理化性能的应用领域未被充分开发。

2、 熔喷布消费分区域分析

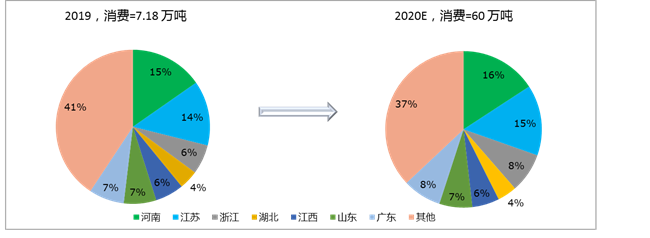

2019年我国的熔喷布还属于比较小的领域,主要用于口罩、环保材料、服装、电池隔膜等产品。国内熔喷布行业主要的消费省份集中在河南、江苏、浙江、湖北、江西、山东、广东等省份,尤其口罩、防护服、手术用品等集中在河南、江苏、浙江、湖北四省。其中口罩最多的省份河南、江西、江苏、湖北、浙江、广东、山东等地;防护服、手术材料主要集中的省份有河南、湖北、安徽、山东、河北、广东、江西等地。其中河南作为“中国卫生材料生产基地”,其口罩、防护服等生产企业集中,在2020年疫情刺激口罩需求的背景下,其增长较为明显。同样,江苏扬中地区因2003年非典之后有需求爆发的前例,此次疫情也是口罩企业集中增涨的地区,也成为需求增长最为迅速的地区之一。而卫生巾、纸尿裤等也是需求量稳定增涨,其主要集中地区在福建、广东、湖南、湖北、上海等地其需求增长稳定。

3、熔喷布行业风险分析

2020年2月份以来,受新冠肺炎疫情影响,国内口罩需求旺盛。口罩等行业产生大量新进入者,带动作为口罩熔喷布的原材料聚丙烯熔喷料需求激增。疫情爆发后,为了满足市场需求,多家企业紧急扩能,目前每天接近5000吨,增长近20倍。且据从市场了解,市场上仍还有新装置将上马。

而对于当前随着国内疫情的稳定,国内对口罩的需求基本饱和,国内熔喷料需求也有所降温。尽管国外疫情仍在持续,但无论是口罩出口还是熔喷料直接出口,仍在一程度上受限。一方面企业具备出口资质的凤毛麟角,另一方面,部分改性企业投产后产品质量仍不稳定,部分企业甚至正规质检单,部分达不到出口标准,中低端产品只能在国内消化。

未来前景来看,目前全球新冠病毒尚未得到有效控制,未来防疫也极有可能成为常态化,口罩、防护服等防疫物质的大批量需求也将长期存在;再一个 “全民防疫意识提高” 预计未来的2-3年,尤其进入到中国季节的秋冬季节,人们戴口罩的意识持续,消费量会维持高位。预计PP熔喷料的市场必将热度不降。

但受制于以下几个方面,熔喷布行业扩能速度难以短期内井喷。首先,从成本方面来看,相较口罩的生产线,参与制造熔喷布的成本投入太大。生产熔喷布的设备,国产价格大约在500万元左右,进口设备则在1000万元以上。其次从设备的购买到实际投产,熔喷布的生产周期长达1个月-3个月,很大程度上限制了业者的参与积极性。

其次,从竞争格局方面来看,与跨国企业相比,国内熔喷布生产企业中虽然也有个别企业已经具有一定规模,且在自主研发方面和产品质量方面也取得一些可喜的研究成果,但总体而言,经营模式仍然是小而散的局面,行业集中度低,专业化水平低;企业分散在各个行业和群体中,技术落后、设备低效、生产规模小,尚不能形成完善的系统和较强的整体竞争力。

再次,从行业标准方面来看,目前我国熔喷布行业处于成长期,相关标准缺失。尽管熔喷布的应用领域十分宽广,但目前国家对该类材料尚未形成与产品相关的技术标准,导致市场上相关产品质量良莠不齐,市场秩序相对混乱等现象。行业技术标准的不完善给产品质量控制、企业合法权益的维护等方面带来不利影响。

不过随着诸多企业的扩能、新建,市场产能过剩将是必然的。未来随着疫情的结束,首先受到冲击依然是中小企业,一方面因为技术方面相对较为薄弱,另一方面客户群体较为单一,随着疫情的结束,必然有部分下游企业将退出这个舞台。其次,据从熔喷料企业了解,部分PP熔喷料生产线和其它PP改性生产线之间的原理大同小异,未来将可能把生产线技改为生产其它改性PP,且大厂经过多年的经营,有稳定的不同需求的下游客户群体。总体来看,不管熔喷料市场是否产能过剩,高品质、低本成的产品才是激烈竞争中最终的胜者。